Ingyenesen oldja fel az Editor’s Digest szolgáltatást

Roula Khalaf, az FT szerkesztője kiválasztja kedvenc történeteit ebben a heti hírlevélben.

Ez a cikk az Unhedged hírlevelünk helyszíni változata. Iratkozzon fel, hogy a hírlevelet minden hétköznap közvetlenül a postaládájába küldje

Jó reggelt kívánok. Egy nappal azután, hogy mi, a részvények 20 százalékot estek. Bocsánat! Általánosságban elmondható, hogy a piacokat megrázta a tegnapi fogyasztói árindex adat. Az Unhedged viszont nyugodtan veszi a dolgot, amint alább látni fogod. Írjon nekünk e-mailt: és .

Az infláció megítélésének fenntartása

A piacok keményen vették a tegnapi, a vártnál melegebb CPI-inflációs jelentést. A kétéves kincstári hozam 17 bázisponttal emelkedett. Ezzel az S&P 500 1 százalékot, a kis kapitalizációjú Russell 2000 pedig 4 százalékot esett. A határidős piacok most kevesebb mint négy 25 bázispontos kamatcsökkentést írnak elő 2024-ben, az egy héttel ezelőtti öthöz képest.

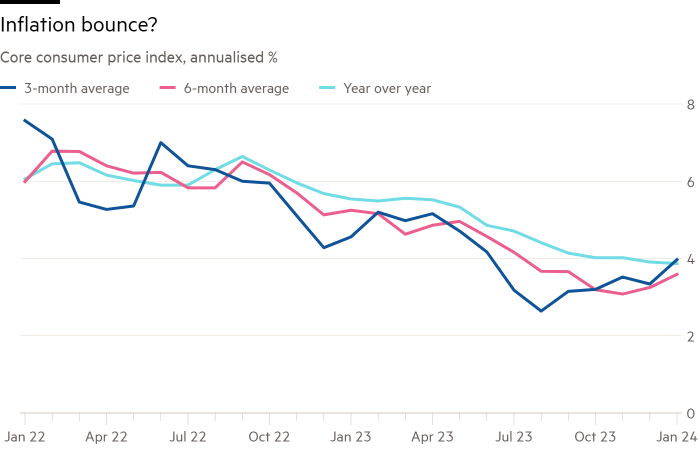

Ez számunkra túlreagálásnak tűnik, de nézzük a kötvénypiac szemszögéből. A Federal Reserve várhat további adatokra, mielőtt hívást kezdeményezne; a kereskedők nem tudják. A tegnapi CPI-számok azt mutatták, hogy a maginfláció megemelkedett, 0,4 százalékkal emelkedett a szolgáltatások árának erőteljes emelkedése miatt. A „szupermag” infláció (az alapszolgáltatások ex-menedékhelye) 0,9 százalékkal emelkedett. Ez összhangban van az alapvető CPI háromhavi mozgóátlagának közelmúltbeli emelkedő trendjével, ami közel 4 százalékot tesz ki éves szinten (lásd az alábbi ábrát). Érthető, hogy a kereskedők nagyobb súlyt tulajdonítanának az infláció növekedésének lehetőségének, mint hétfőn.

De ez csak egy hónap. A szövegkörnyezetben a számok kevésbé tűnnek ijesztőnek. Fontolgat:

-

A januári inflációs jelentések általában ingadozóak. Sok munka- és beszállítói szerződés frissül az év elején. Spencer Hill, a Goldman Sachs-tól (aki szinte pontosan előrejelezte a tegnapi alapvető fogyasztói árindex értéket) észleli ezt a „januári hatást” az olyan munkaerő-intenzív árkategóriákban, mint az orvosi szolgáltatások, a testápolás és a nappali ellátás, amelyek mindegyike 0,7 százalékkal emelkedett. Ennek februárban el kell tűnnie, gondolja.

-

A friss hírek sokkal jobban kedveznek a személyes fogyasztási kiadások inflációjának, amit a Fed céloz meg. Még ha a hónap végén közzétett alapvető PCE-árak is forróak, a három és hat hónapos trendek szerint. Az alábbi ábrán a Goldman (viszonylag pesszimista) előrejelzését használjuk, amely a januári mag-PCE-infláció évesített 4,2 százalékos emelkedésére vonatkozik. Ez 2 százalék fölé emelné a legutóbbi trendet, de nem túlságosan:

-

A menedékházak inflációjának még tovább kell hűlnie, bár az időzítést bárki találgathatja. Köztudott, hogy a hivatalos bérleti díj inflációs adatok elmaradnak az újonnan aláírt bérleti szerződések bérleti díjától, amelyek jelentősen csökkentek. Amikor ez az inflációs hullám elkezdődött, azt mondták nekünk, hogy a késés kilenc-tizenkét hónapos nagyságrendű. Ez hibásnak bizonyult. De valóban furcsa lenne, ha a bérleti díjak inflációja végül nem közeledne a jelenlegi piaci bérleti díjakhoz. A Pantheon Macroeconomics megnyugtató diagramja (a zöld vonal a lakástulajdonosok imputált bérleti díjának hirtelen, 0,6 százalékos ugrására utal):

Egyszerűen fogalmazva: nyugodtabbak vagyunk, mint a kötvénypiac. Régóta vitatkoztunk amellett, hogy az infláció lesz, de az lesz. Ez még mindig helyesnek tűnik. A márciusi csökkentést leszámítva esküdt Fednek több hónapja van az adatgyűjtésre, és egyetlen zajos jelentés alapján sem változtat álláspontján. Ha a február is hasonlóan meleg lesz, az más történet lesz. Egyelőre tartsa fenn az ítéletet. (Ethan Wu)

Uber: még mindig taxitársaság? (Újra megtekintve)

Az Uber ma reggel befektetői felhívást tart. A vezetőség megvitatja a stratégiát és a tőkeallokációs terveket, mi pedig alaposan meghallgatjuk. Az Unhedged leginkább az Uberről szólt. Konkrétan arra az álláspontra helyezkedtünk el, hogy lejáratkor az Uber egy nagyon nagy, de tőkeigényes taxitársaság hozama lesz, nem pedig egy nagy technológiai vállalaté:

[Uber] nem számíthat fel nagy felárat, mint amennyibe kerül a sofőrök fizetése és az autók elhasználódásának fedezése. Még ha monopolhelyzetben vagy duopolhelyzetben is van a fuvarozásban, nem egyértelmű, hogy szolgáltatása egyértelmű költség/sebesség/kényelem/kényelem előnyökkel rendelkezik az olyan alternatívákkal szemben, mint a kerékpárok, buszok, metrók és a helyi autószolgáltatások. Ezzel az érveléssel úgy tűnik, hogy az Uber tőkeköltségét jóval meghaladó nyereség soha nem fog megvalósulni.

Igen, sok szó esett már arról, hogy van most az Uber, és még szabad cash flow-t is generál. Mi is szkeptikusak voltunk ezzel kapcsolatban. Az Uber azt a széles körben elterjedt és legális, de alapvetően tisztességtelen gyakorlatot folytatja, amely szerint a részvényalapú kompenzációs költségeket nem számítják bele a korrigált bevételekbe. És a nagy részvényalapú kompenzáció növeli a szabad pénzáramlást is:

Képzeljünk el egy vállalatot, amely új részvényeket bocsát ki a nyilvánosság számára, majd a befolyt készpénzt az alkalmazottak fizetésére fordítja. Nem lenne kísértés, hogy ezt a készpénzkiadást kizárjuk a szabad pénzáramlásból. De abban az esetben, ha a cég kivágja a nyilvánosságot, és csak közvetlenül az alkalmazottaknak adja a részvényeket, ugyanazt a gazdasági értéket adják el.

De várj! 2023-ban az Uber pozitív eredményről számolt be igaz szabad cash flow, működési cash flow a tőkekiadások és a részvényalapú kompenzáció után is 1,4 milliárd dollár volt tavaly:

Eközben az Uber kisebb versenytársa, a Lyft tegnap este beszámolt bevételeiről, és azt mondta, hogy jövőre is pozitív szabad cash flow-ra számítanak (természetesen nem valódi szabad cash flow). Az ipar megerősödni látszik.

Az, hogy az Uber készpénzben nyereséges, nagy dolog. Ez azonban nem oldja meg azt a kérdést, hogy csak egy nagy taxitársaságról van-e szó. Igen, készpénzt termel. Ám hozama még mindig elmarad a hagyományos közlekedési társaságokétól. Az Uber tavalyi tőkemegtérülése 3,1 százalék volt az S&P Capital IQ szerint (a ROC alapvetően az adózott eredmény osztva a saját tőkével és az adósságokkal). A JB Hunt, amely egy nagy régi, tőkeintenzív dízelégető teherautó cég, amely saját teherautókkal rendelkezik, 11 százalékot keresett (és ez volt a legrosszabb éve több mint két évtizede; a teherszállítás visszaesésben van). Ez egy vadul tökéletlen összehasonlítás, de elég közeli ahhoz, hogy megmutassa, 15 éve fennállása óta az Uber nyeresége még mindig nem hasonlít egy technológiai cégére (az Alphabet és a Meta hozama közel 20 százalék).

A nehéz kérdés az: most, hogy az Uber csökkentette költségeit és emelte az árakat az alapvető telekocsi-üzletágában („Mobilitás”), mi a növekedési üteme? Az Uber tavaly csaknem 70 milliárd dollárnyi utazást foglalt le, és a hozamok alacsonyak voltak. Feltehetően a magas hozam eléréséhez az vezet, ha még nagyobb leszel. Milyen gyorsan történhet ez? Az elemzők érzik a bizonytalanságot. Íme, Morgan Stanley Brian Nowak diplomatikus, de sok nagybetűt használ:

A piacnak jobb tájékoztatásra van szüksége az utazásokról, hogy jobban megértsük, mi ad tájékoztatást az UBER befektetési döntéseiről: Az Uber mobilitási bruttó foglalásait többféleképpen bontottuk le, beleértve a magas és alacsony frekvenciájú felhasználókat, a Core UberX-et és a nem UberX-et, a telekocsihasználati eseteket és az új földrajzi területeket. . . mindezt azért, hogy egyre nagyobb bizalmat szerezzenek az előrehaladott mobilitás növekedésének mértékében és tartósságában. . . A mobilitás növekedésének többéves útja továbbra is a legnagyobb bizonytalanság pontja a befektetőkkel folytatott beszélgetéseink során.

Az Uberrel kapcsolatos szkepticizmusunkat némileg felengedte a szép, meleg szabad cash flow megjelenése. De még mindig nem értjük, hogy az üzlet miért termeli azt a méretarányt, amelyet sok technológiai vállalat élvez. Mitől fog innentől csökkenni a növekményes értékesítés fajlagos költsége? Hol van az Uber kizárólagos szellemi tulajdona? A városi közlekedés valóban a győztes viszi a legtöbbet? Amíg nem látunk több bizonyítékot, az Ubert továbbra is gyorsan növekvő, mérsékelten nyereséges közlekedési vállalatként fogjuk látni. Természetesen nincs semmi baj azzal, ha egy közlekedési vállalatba fektet be – mindaddig, amíg tudja, hogy ebbe fektet be.

Egy jó olvasmány

Miért nem saját?

FT Nem fedezett podcast

Nem tudsz betelni az Unhedgeddel? Hallgassa meg az Ethan Wu és Katie Martin által vezetett műsort, és hetente kétszer 15 percben belemerülhet a legfrissebb piaci hírekbe és pénzügyi hírekbe. Olvassa el a hírlevél korábbi kiadásait.

Önnek ajánlott hírlevelek

Mocsári jegyzetek — Szakértői betekintés a pénz és a hatalom metszéspontjába az Egyesült Államok politikájában. Regisztrálj

Due Diligence — Legjobb történetek a vállalati pénzügyek világából. Regisztrálj