Tavaly év végén, a jelzáloghitelek kamatlábai zuhanásával Sarah Brown elkezdett lakást keresni az Isle of Wight-szigeten. De ellentmondásos volt: arra számított, hogy tovább esnek – és minél tovább vár, annál jobb üzletet kap. „Ugyanakkor – mondja –, ha a jelzáloghitelek kamatai csökkennének, attól tartottam, hogy az árak emelkedni fognak, és a végén többet fogok fizetni.

Amikor egy januári aukción meglátott egy eladó lakást, úgy döntött, hogy cselekszik, és 292 000 GBP-s ajánlattal nyert, ami 9 százalékkal alacsonyabb az irányárnál. „Azt hittem, neki kellene mennem” – mondja.

Ma 4,43 százalékos jelzáloghitel-kamata van, két évre fix, és reméli, hogy tovább csökkentheti, ha új üzletet köt az eladása előtt. „Talán a dolgok még javulni fognak, de azt hiszem, a megfelelő időben ugrottam be a piacra” – mondja.

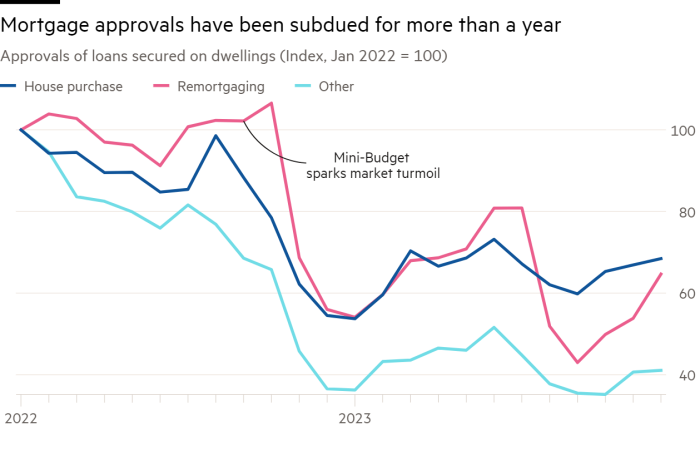

Az Egyesült Királyság ingatlanpiacának nehéz 15 hónapja volt – gyakorlatilag a 2022. szeptemberi vészterhes „mini” költségvetés óta. Az emelkedő kamatlábak, a magasabb inflációs számok és az Egyesült Királyság növekedésével kapcsolatos aggodalmak a jelzáloghitelek kamatlábait két évtizedes csúcsra emelték. A HM Revenue & Customs ideiglenes adatai szerint tavaly az Egyesült Királyságban a befejezett ingatlaneladások száma 19 százalékkal volt alacsonyabb, mint az előző 12 hónapban.

A legfrissebb adatok azonban azt sugallják, hogy a felépülés folyamatban van. A Rightmove ingatlanportál szerint az idei év első hat hetében a megállapodás szerinti eladások 16 százalékkal magasabbak, mint 2023 azonos időszakában.

A vásárlókat visszacsábította a jelzáloghitel-költségek csökkenése: a Moneyfacts pénzügyi információs társaság adatai szerint az öt évre szóló, határozott lejáratú ügyletek átlagkamata a tavaly augusztusi csúcs 6,37 százalékáról hétfőn 5,23 százalékra esett. A legjobb kapitalizációjú vásárlók számára 4 százalék alatti javítások állnak rendelkezésre.

A lakásárak pedig ismét nőnek, januárban 1,3 százalékkal emelkedtek a Halifax hitelező szerint – ez már a negyedik egymást követő hónapban emelkedik.

Az éves kereset többszöröseként ítélve azonban az árak 2020 óta (és Londonban 2014 óta) a legalacsonyabbak a National Building Society szerint – bár az emelkedő kamatlábak azt jelentik, hogy az első alkalommal vásárló jelzáloghitel-törlesztések jelentősen többet vesznek fel a hitelből. hazavihető fizetésük, mint 2021-ben.

Az ingatlanügynökök folyamatosan fellendülésre vágynak, és felpörgetik előrejelzéseiket: Knight Frank októberben az átlagárak 4 százalékos esését jósolta 2024-hez képest; januárra ezt 3 százalékos nyereségre változtatták. A Bank of England jövőbeni kamatcsökkentései pedig valószínűleg további jelzáloghitel-kamatcsökkenést eredményeznének, ami tovább ösztönözné a lakáspiacot.

De mivel a világgazdasági kilátások bizonytalanok, és az Egyesült Királyság inflációja továbbra is a 2 százalékos cél felett ragadt, valóban többen csábítanak majd lakásvásárlásra idén?

Egyelőre a jelzáloghitel-kamatok zuhanása biztatja a vásárlókat aki a tavalyi év nagy részében nem engedhetett meg magának egy költözést, vagy nem érezte úgy, hogy megéri. A Bank of England adatai szerint a lakásvásárlók jelzáloghitel-jóváhagyása decemberben hathavi csúcsot ért el, és elérte az 50 459-et.

Ahogy egyre jobb fix kamatozású ügyletek válnak elérhetővé, a vásárlók könnyebben tervezhetik meg pénzügyeiket: a változó, nyomkövető vagy diszkont jelzáloghitelt felvevők aránya a 2022 novemberi 36 százalékról a múlt hónapban 7 százalékra csökkent a jelzáloghitel szerint. bróker John Charcol.

„Idén is megnövekedett a megkeresések száma – mind a költözők, mind az első vásárlók részéről egyre nagyobb a bizalom” – mondja Ray Boulger, a vállalattól.

Tavaly nyáron Anthony Eastwood, aki az ingatlan PR-nél dolgozik, feleségével és kétéves kislányával egy nagyobb otthonba akart költözni Tamworth-ben, West Midlandsben, de a magas jelzálogkamatok miatt nem engedhette meg magának a költözést.

Ma, miután eladta otthonát a kért 250 000 fontért, vesz egyet 391 000 fontért, amelyhez további 120 000 fontot vesz fel 4,17 százalékos kamattal. Teljes jelzáloghitel-fizetése 900 fontról 1317 fontra nőtt – de ha a nyáron megtette volna ezt a lépést, havi 1600 fontot kapott volna.

„Óvatosabbnak kell lennünk a pénzügyeinkkel kapcsolatban, és egy kicsit meg kell húznunk a pénztárcánkat. De korábban túl szűk lett volna” – mondja.

Az ügynökök és a vevők arról számoltak be, hogy az eladók idén új hajlandóságot mutatnak az üzletkötésre. „Az eladóknak továbbra is fékezniük kell árvárakozásaikat” – mondja Lucian Cook, a Savills ingatlanügynök brit lakáskutatási részlegének vezetője.

Astrid Koutoulas és férje közel 30 otthont vizsgáltak meg tavaly Nyugat-Londonban, és több ajánlatot is tettek, köztük egy kért áron, amelyet az eladó visszautasított. Januárban azonban 590 000 fontot ajánlott egy két hálószobás ingatlanért, 10 000 fonttal a kért ár alatt, és elfogadták az ajánlatát.

„Idén fordulatot éreztünk: hirtelen a piacra kerülő lakások lettek azok, amelyeket kerestünk, és az áraik is kedvezőbbek voltak. Az ügynökök pedig nem mutattak nekünk olyan otthonokat, amelyek teljesen alkalmatlanok voltak” – mondja Koutoulas.

69%Januárban a John Charcol bróker által az ügyfeleknek szervezett jelzáloghitelek számának éves növekedése

Az emelkedő bérleti díjak is növelték a pár figyelmét arra, hogy megfelelő otthont találjanak. Notting Hillben található egy hálószobás kertes lakásuk bérbeadója tavaly júniusban 25 százalékkal, 1600 fontról 2000 fontra emelte a bérleti díjat, Koutoulas pedig újabb, legalább 10 százalékos emeléssel számolt ezen a nyáron.

„Egyszerűen nem tudtuk elviselni az újabb emelést egy olyan lakásért, amely elég sok munkát igényel” – mondja.

A kereskedők a maguk részéről reálisabb ajánlatokról számolnak be, mivel a jelzálogjoggal terhelt vásárlók visszatérnek a piacra, és a készpénzes vásárlók által gyakran követelt nagy kedvezményeknek könnyebben lehet ellenállni.

A Hamptons ingatlanügynökei szerint a készpénzzel vásárolt brit lakások aránya a 2022 novemberi csúcsról, 38 százalékról a múlt hónapban 30 százalékra esett vissza.

Tavaly nyáron, három hónapnyi piacon való tartózkodás után, Janey de Borchgrave d’Altena első ajánlatot kapott Bath-i lakására, 1,2 millió fontért. Elfogadta, de a vevő ekkor elállt, és októberben újra bejegyezte az otthont; decemberre 1,25 millió fontra tett ajánlatot.

„Tavaly nyáron az egyetlen vásárlónak volt készpénze, és nagy kedvezményre számítottak. Ragadozónak érezte” – mondja de Borchgrave d’Altena, aki okleveles földmérőként sok éven át dolgozott helyben az értékbecsléseken. „De decemberben úgy éreztem, most hirtelen rohanás támadt, amikor a csökkenő kamatlábak visszahozzák a jelzáloggal terhelt vásárlókat a piacra.”

A vásárlók növekvő érdeklődésére felbuzdulva az eladók egyre nagyobb számban teszik közzé lakásaikat: az idei év első hat hetében 22 százalékkal nőtt az Egyesült Királyságban eladott lakások száma az egy évvel korábbihoz képest – írja a Zoopla ingatlanportál.

Miután tavaly év elején összeházasodtak, Fred Chauffier és felesége úgy döntöttek, hogy eladják a három londoni otthonukat, és olcsóbb pied-à-terre-t vásárolnak, hogy Los Angelesből, ahol a fő otthonuk van, városlátogatásra induljanak.

De januárig vártak, hogy piacra dobják a házakat – a Maida Vale-i háza 1,525 millió fontért eladó, a Hammersmithben és a Holland Parkban található otthonai pedig lényegesen többet érnek.

„Végül, most már az az érzésem, hogy vannak olyan emberek, akik készen állnak arra, hogy feladják a pénzt” – mondja.

Ennek ellenére továbbra is jelentős gazdasági kockázatok vannak ami csökkentheti a vevői keresletet, és visszaküldheti az eladókat a héjukba.

Az eszkalálódó konfliktus a Közel-Keleten veszélyezteti a globális növekedést. Az idei kamatcsökkentések sebessége és mértéke még mindig tisztázatlan. A januári 4 százalékos inflációs adat szerdán közzététele után a swappiacokon – ahonnan a hitelezők árazzák a határozott lejáratú ügyleteiket – a kereskedők növelték az év vége előtt várható kamatcsökkentések számát. Előrejelzéseik azonban továbbra is pesszimistábbak, mint decemberben voltak.

„Arra számítok, hogy a jelzáloghitelek kamatai emelkedni fognak a következő néhány hónapban, ami tükrözi a swapkamatok évfordulója óta bekövetkezett változásait” – mondja Andrew Goodwin, az Oxford Economics brit vezető közgazdásza. „A swap-kamatok változásai és a jelzáloghitel-kamatok változásai között általában van egy kis késés, mivel a hitelezők továbbra is kölcsönadják azokat az alapokat, amelyeket akkor vettek fel, amikor a swapkamatok alacsonyabbak voltak. Amikor kimerítették ezeket az alapokat, és visszamennek, hogy magasabb swap-kamatlábat vegyenek fel, akkor fel fogják tenni a jelzáloghitel-kamatokat.”

Egyes hitelezők már reagálnak: a hét elején a Yorkshire Bank, a Clydesdale Bank, a Nationwide és a Gen H mind megemelte a jelzáloghitel-kamatlábakat egyes ügyletekre.

Egy másik akadály a magasabb hitelfelvételi költségek, amelyekkel az idén újra jelzálogba kell helyezniük a háztartásokat. A Resolution Foundation agytröszt becslése szerint számuk 1,5 millió, éves számlájuk pedig átlagosan 1800 fonttal fog növekedni.

Eközben az átlagos bérleti díjak Londonban az elmúlt évben 11 százalékkal, az elmúlt két évben pedig 22 százalékkal emelkedtek; Hamptons szerint országosan ez a szám 10 százalék, illetve 19 százalék. És mivel a magasabb számlák és az infláció továbbra is a cél felett van, sokak számára elérhetetlen marad az első vásárlók számára, hogy letétre spóroljanak. Sok múlik azon, hogy a kormány a tavaszi költségvetésben március 6-án milyen segítséget nyújt, ha lesz egyáltalán.

„Még ha 2024-ben is enyhülnek a körülmények, a kétéves megélhetési költségek válságának öröksége az ország lakhatási költségein továbbra is élesen érezhető lesz” – mondja Lindsay Judge, a Resolution Foundation kutatási igazgatója. „És a magasabb kamatlábak – az alacsonyabb lakásárak, amelyek megfizethetőbbé teszik a lakhatást a következő generációs lakástulajdonosok számára – várt ezüst sávja még nem valósult meg.”

Sőt, még ha a jelzáloghitelek kamatai továbbra is csökkennek, a vevők által felvehető hitelösszeg nem fog növekedni mindaddig, amíg a Bank of England nem csökkenti a kamatlábakat – Boulger szerint ezt a tényt kevesen értékelik.

Elképzelhető, hogy a jelzáloghitelezők leárazzák a kamatokat a swappiacokon, de a kamatlábak határozzák meg, hogy mennyit tudnak hitelezni – mondja –, mivel a legtöbb jelzáloghitel-termék esetében a stresszteszt szabályai megkövetelik a bankoktól, hogy az aktuális kamatláb alapján számítsák ki a megfizethetőséget.

„Jelenleg a legtöbb, legalább öt évre nem rögzített kamatlábat választó hitelfelvevőnek be kell mutatnia, hogy hitelezőtől függően 8 és 10 százalék közötti kamatláb mellett tudja tartani a törlesztést, nagyjából a tavaly ősszel azonos szinten” – mondja.

„Az emberek úgy érezhetik, hogy többet engedhetnek meg maguknak most, hogy a jelzáloghitelek kamatai csökkentek, de a gyakorlatban a legtöbb hitelező megvárja a Bank of England kamatának csökkenését, mielőtt megemelné a maximális hitelt.”

Nem biztos tehát, hogy meddig tart a lakáseladások közelmúltbeli felfutása. Kevesen számítanak arra, hogy 2024-ben az ingatlanpiac kiütköző éve lesz.

„A gazdasági növekedés viszonylag gyenge évének kilátása és az őszi általános választások azt jelentik, hogy nem szabad elragadtatni magunkat” – mondja Lucian Cook, a Savills munkatársa.

„Persze, a piac megerősödhet – mondja Chauffier –, de lehet, hogy enyhül is. Számára a piac időzítésének kérdése a második helyet foglalja el a megfelelő ingatlan megtalálása előtt. „Van egy életünk, amit le kell élnünk, van dolgunk. Nem pusztán a pénzügyi mérőszámokról van szó, hanem arról, hogy olyan otthont találjunk, amely megfelel a családnak.”

Ismerje meg legfrissebb történeteinket először – kövesse X-en ill az Instagramon