Legyen naprakész az ingyenes frissítésekkel

Egyszerűen iratkozzon fel a amerikai részvények myFT Digest – közvetlenül a postaládájába szállítjuk.

Ez a cikk az Unhedged hírlevelünk helyszíni változata. Iratkozzon fel, hogy a hírlevelet minden hétköznap közvetlenül a postaládájába küldje

Jó reggelt kívánok. Az FTC leállítja a nagy Albertson’s-Kroger élelmiszerbolt-fúziót. Nem tudom, mit gondoljak erről. Kíváncsi vagyok, ha egy nagyobb szupermarket versenytárs a Walmarttal és más nagy diszkontkereskedésekkel szembeszáll, az valóban egészségesebbé teheti-e a piacot, de nem tudom, hogyan lehet ezt előre kitalálni (ugyanez a kérdésem volt a Sprint/T-Mobile-lal kapcsolatban egyesülés). Mindenesetre szórakoztató lesz nézni, és kíváncsian várom a gondolatait: .

Ez nem csak a technológia, és nem csak az Egyesült Államok

A részvények jelenlegi felfutását széles körben úgy értelmezik, hogy a Big Tech részvények nagy felfelé ívelő mozgása vezérelte, sőt főként abból áll. Hogy egy példát említsünk, íme, Ruchir Sharma, a Rockefeller International munkatársa a Financial Times-ban az Egyesült Államok és India bikapiacai közötti különbségről:

Az Egyesült Államok [rally] történelmi anomália. Az egész egy nagy szektorról szól – a technológiáról – és azon belül arról a néhány óriásról, amelyek sokféle becenevet viseltek, legutóbb a Magnificent Seven. Ezek a vállalatok öregszenek és nagyobbak, és kiszívják az életet más részvényekből.

Az elmúlt évben a Magnificent Seven 80 százalékos emelkedést mutatott, és az összes amerikai részvénypiaci nyereség több mint felét teszi ki. Eközben a medián részvény az USA-ban forgalmazott 4700 részvényből csökken. Szokatlanul koncentrált hozamok története, amelyet tovább szított a mesterséges intelligencia mániája, amelyet főként a legnagyobb cégek számára tekintenek áldásnak.

Szerintem ez nem egészen helyes. Míg az amerikai nagy technikusok hihetetlenül teljesítettek, az elmúlt hónapokban a rali a legtöbb intézkedés tekintetében meglehetősen széles volt, különböző szektorokat, részvénytípusokat és országokat felölelve. A részvények még akkor is jól mennek, ha az amerikai technológiát kivesszük a képből.

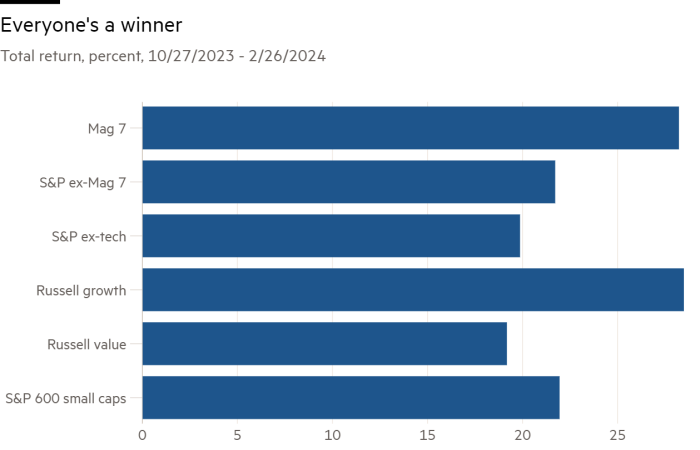

Az időkeret fontos. Sharma az elmúlt évet nézi. Inkább a piacot nézem tavaly október 27-e óta, amikor a piac megtörte a július óta tartó csökkenő trendet. Az azóta eltelt négy hónapban az S&P 500 24 százalékot emelkedett. A Mag 7 29 százalékos pluszban van (ha kapitalizációval súlyozzuk, mint az S&P) jobban, mint az index, de nem egy másik univerzumban. A 22 százalékos emelkedést mutató S&P 493 is pokolian stabilan futott.

Igaz, hogy a Mag 7 óriási értékkel járult hozzá ezen a rallyn. Figyelembe véve az S&P 1500-as mutatót (szűkebb, mint a Sharma összes állami vállalatból vett mintája, de elég nagy ahhoz, hogy a piac 90 százalékát elfoglalja), az Nvidia egyedül a tizedével járult hozzá a teljes piaci kapitalizációhoz október óta. A szexi hatos (a Mag 7-tel kevesebb a Tesla, amely elesett) az összes nyereség majdnem egyharmadát adja.

De ez a big tech hatalmas méretének a függvénye. Az egyes részvények százalékos hozamát tekintve széles a rally. A kis kapitalizációjú és értékpapírok nem teljesítettek olyan jól, mint a nagy kapitalizációjú részvények és a növekedés, de baromi jól teljesítettek:

Az S&P 1500-as részvényei közül több mint 1300 részvény pozitív hozamot mutat az adott időszakban. Az S&P 500-ban a részvények 64 százaléka átlépte a 200 napos mozgóátlagot, ami meghaladja a történelmi átlagot:

Minden S&P szektor pozitív hozamokkal rendelkezik az adott időszakban. Kiábrándító eredményeket csak a közüzemi szolgáltatások (egy magas kamatlábak pillanatában fix jövedelmet helyettesítenek) és az energia (az alacsony olajárak miatt) hoztak.

A szélesség is globális: az európai, a japán és a feltörekvő piacok indexei mind kétszámjegyűek. A nagy piacok közül egyedül Kína teljesít förtelmesen.

Tehát egy általános részvény-raliban vagyunk, nem egy amerikai nagyvállalati technológiai rallyn. Számít a megkülönböztetés? Általában a szűk gyűlések idegesítik az embereket, bár a szélesség nem megbízható mutató. Valószínűleg jó jel, hogy a rally legutóbbi szakasza meglehetősen széles volt. A mindössze néhány részvény által hajtott rally ki van téve a helyi baleseteknek. De a kontextus számít. Befektetői hangulat; gazdasági háttér; kamatlábak; bevételnövekedés; és még az értékelés is része a képnek. Mégis, az „ez csak technológia” narratíva megölése valószínűleg jó első lépés annak megértéséhez, hogy mi történik.

Az Uber visszavásárlási terve: mi a megtérülés?

Néhány nappal ezelőtt az Uber részvény-visszavásárlási tervének csak akkor van értelme, ha a részvényei olcsók. Ellenkező esetben jobb lenne valami mást csinálni a pénzzel. A hétvégén Warren Buffett szépen összefoglalta a lényeget éves beszámolójában: „Minden részvény-visszavásárlásnak árfüggőnek kell lennie. Ami ésszerű az üzleti érték kedvezménnyel, az ostobasággá válik, ha felárasan teszik.”

Éppen ezért volt elszomorító, amikor az Uber pénzügyi igazgatója a következőképpen jellemezte a visszavásárlást: „Következetesen a piacon akarunk lenni. Kezdjük azokkal a lépésekkel, amelyek részben ellensúlyozzák a részvényalapú befektetéseket, majd a részvények számának következetes csökkentése felé haladunk.” Az Ubernek nem szabad következetesen a piacon lenni; nem törődhet a részvények számának saját érdekében történő csökkentésével. A tőke felhasználására kell összpontosítania, ahol a legjobb megtérülést éri el.

Ennek egyik fegyelmezett módja (amit az Egyesült Királyság Next ruhakereskedőjétől tanultam) az egyenértékű megtérülési ráta. Az ötlet az, hogy a visszavásárlásnak elfogadható hozamot kell generálnia az alternatívákhoz képest, az egy részvényre jutó eredmény javulásával mérve. Az egy részvényre jutó eredményben a visszavásárlások és a részvények számának csökkenése miatt bekövetkezett javulás esetén az adózás előtti eredmény ezzel egyenértékű növekedést eredményezett volna, amely ugyanilyen javulást eredményezett volna. Ez a profitnövekedés a visszavásárlás elméleti vagy „egyenértékű” megtérülése: egy milliárd dolláros visszavásárlás, amely ugyanannyi EPS-javulást eredményezett, mint az adózás előtti nyereség 100 millió dolláros növekedése, 10 százalékos hozamot jelent. Az egyenértékű hozamot úgy számíthatja ki, hogy az adózás előtti eredményt elosztja a piaci kapitalizációval. Az Uber jelenlegi piaci kapitalizációjával (163 milliárd dollár) és a 2024-es adózás előtti eredményre vonatkozó konszenzusos becsléssel (3,3 milliárd dollár) az Uber visszavásárlásának megfelelő hozama alig 2 százalék.

Ez persze nem ilyen egyszerű. Az Uber arra fogad, hogy a nyeresége néhány éven belül jóval magasabb lesz, és a most végrehajtott visszavásárlásnak sokkal magasabb egyenértékű hozama lesz e nyereség alapján, még a pénz időértékének elszámolása után is. De ez csak ennyi: nem értem, ha a vállalkozás ilyen gyorsan képes nyereséget növelni, miért ne lehetne jobban befektetni a pénzt belsőleg. A részvények visszaszámlálása nem hatékony módja a szkeptikus befektetők megnyugtatásának, nem pedig a tőke legjobb felhasználása. A Wall Street perverz ösztönzőktől szenved.

Egy jó olvasmány

A jogi kisebbség doktrínájaként jobban működhet.

FT Nem fedezett podcast

Nem tudsz betelni az Unhedgeddel? Hallgassa meg az Ethan Wu és Katie Martin által vezetett műsort, és hetente kétszer 15 percben belemerülhet a legfrissebb piaci hírekbe és pénzügyi hírekbe. Olvassa el a hírlevél korábbi kiadásait.

Önnek ajánlott hírlevelek

Mocsári jegyzetek — Szakértői betekintés a pénz és a hatalom metszéspontjába az Egyesült Államok politikájában. Regisztrálj

Due Diligence — Legjobb történetek a vállalati pénzügyek világából. Regisztrálj