megvizsgáltuk azokat a kisebb regionális bankokat, amelyek a legnagyobb kitettséggel rendelkeznek az Egyesült Államok kereskedelmi ingatlanhiteleinek. Most érdemes áttekinteni, hogy ezekből a hitelekből milyen rendszerkockázat származhat – ha van ilyen.

Ez a vita nem annyira új; lásd a (mi és az Unhedged által írt) és a kereskedelmi ingatlanokról szóló írásokat az elmúlt évben. De a bejutás folyamatban van. És mivel a New York Community Bancorp megijesztette a befektetőket, és mivel a Fed BTFP-eszköze kezd megszűnni, érdemes újra ellátogatni.

Összefoglalva az UBS legfrissebb megjegyzését: Ha a kisebb regionális bankok visszafogják a hitelezést a CRE nyomása miatt, még mindig nem felelősek a hitelnyújtás elég nagy részéért ahhoz, hogy egyedül lassítanák a szélesebb amerikai gazdaságot.

Matthew Mish hitelstratégia vezetője ezen a héten rámutat, hogy a legtöbb amerikai hitelt a legnagyobb bankok és befektetők (azaz nem bankok) jegyezték és tartják:

Folyamatosan lekicsinyeltük az Egyesült Államok régióinak jelentőségét a hitelnyújtásban. Frissített részvénydiagramjaink a nem bankokat és a legnagyobb bankokat (>250 milliárd) mutatják a C&I 90%-ával, a jelzáloghitelek 85%-ával, a fogyasztói hitelek 75%-ával és a fennálló hitelek/adósság 60%-ával („a részvény”). Az elmúlt egyéves időszakban lényegében a legnagyobb bankok adták a bankok által nyújtott C&I 100%-át, a jelzáloghitelek 100%-át, a fogyasztói hitelek 63%-át és a CRE hitelek 57%-át („the flow”).

Természetesen a szabályozási irányelvek ma már a bankok számára is fontos korlátot támasztanak. Rengeteg poszt-GFC példa van arra, amikor már jóval azelőtt, hogy bármilyen egzisztenciális kockázatba ütköznének. Tehát a bankok élesen visszafoghatják tevékenységüket válság hiányában, lassítva a gazdaságot? Esetleg.

De a leginkább érintett bankok viszonylag a CRE-piacokon koncentrálódnak, ahogy Mish írja:

De . . . az egyes banki kitettségek árnyaltabbak, és. . . egyre fontosabb szempont, hogy mit néznek a szabályozók.

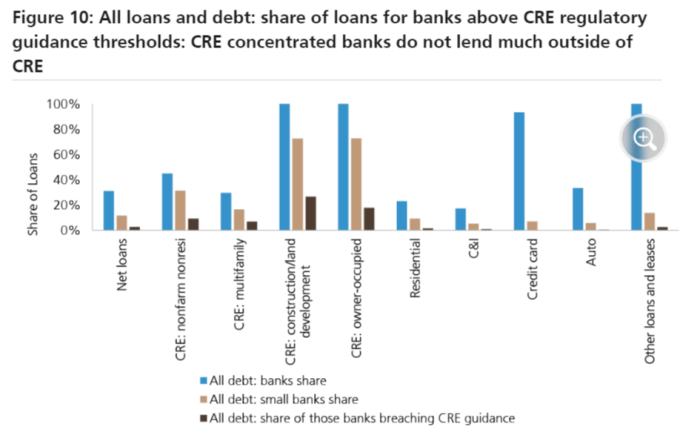

A részletesebb részletezés érdekében a 2007-es, nemrégiben frissített szabályozási iránymutatást használtuk, hogy elkülönítsük azokat a bankokat, amelyek nagyobb ellenőrzés alá eshetnek a CRE-kitettségekkel kapcsolatban (különösen azokat, amelyek CLD-hitelei a teljes tőke > 100%-a, vagy amelyek CRE-je > 300% tőke és >50% növekedés 3 év felett).

Megmutatjuk azoknak a bankoknak a csoportját, amelyek bármelyik kritériumnak megfelelnek a banki hitelek és a banki és nem banki hitelek/tartozás arányában. Az utóbbin ez a csoport körülbelül 1,5 milliárd dollárnyi eszközzel és 1,1 milliárd dollár nettó hitellel rendelkezik (~3%); fő szektoronként a C&I és jelzáloghitelek 1-2%-át, a fogyasztói hitelek kevesebb mint 1%-át, a CRE-hitelek 10-25%-át (alszektortól függően) teszik ki.

Így a hitelezés nagyobb valószínűséggel szigorodik a kereskedelmi ingatlanpiac más részein, nem pedig a vállalati hitelezésben, a lakossági jelzáloghitelezésben vagy a fogyasztói hitelezésben:

A nagyobb bankok némi turbulenciával szembesülhetnek a stressz-teszt idején, de ezt nem csak a CRE összeomlása okozza, mondja az UBS. A mi hangsúlyunkkal:

Más megközelítés a kockázatnak kitett bankok fizetésképtelenségi tesztek alapján történő becsléséhez a CRE stressz miatt és a piaci érték csökken a magasabb áraktól, azt jelenti, hogy az 1-1,4 milliárd dollárnyi vagyonnal rendelkező bankok veszélyben lehetnek. De ne feledje, hogy ezeket a becsléseket a felső határnak tekintjük, vitathatatlanul idővel, és nem tartalmaz reaktív monetáris politikai intézkedéseket.

Más szóval, a hitelfeltételek széles körű globális szigorításának a hosszabb ideig tartó magasabb kamatokból (és feltehetően az inflációból) kellene származnia, nem pedig az irodai ingatlanok értékének meredek csökkenéséből.

Mégis, valaki a kezében fogja tartani az amerikai irodaértékek meredek hanyatlását. Szóval kik ők? Az UBS lebontja:

A fenti grafikonból az a tény, hogy a 10 milliárd dollárnál kevesebb vagyonnal rendelkező bankok a CRE-hitelek közel 20 százalékát birtokolják. Részesedésük minimális a többi hitelpiacon; csak a jelzáloghitelek piacán tűnnek túl az 5 százalékon.

De nem bankok Úgy tűnik, még mindig a legtöbb CRE adósság, valamint a jelzáloghitelek, vállalati hitelek és autóhitelek nagy része. Még a fogyasztási hitelezésben is nagyok, ahol a nagy és közepes méretű bankok nagyobb jelenléttel bírnak.

Mit jelent tehát a pénzügyi rendszer számára, hogy a nem bankok és a befektetési alapok ennyire ki vannak téve ennek a kockázatnak? Egyrészt ez a lényege annak a kibocsátástól-elosztásig modellnek, amelyet a szabályozók ösztönöztek a bankok számára a GFC után. Miközben nem nagy ha egy alapbefektető vagy nyugdíjas a kezében marad egy kiesett kölcsönért, az elméletileg nem okozhat hitelválságot.

Kivéve! A bankok is ezt csinálták sokkal több hitelezés nem bankoknak a pénzügyi válság óta. Ez azt jelenti, hogy a nem bankok maguk is a stressz visszacsatolását jelentik a bankrendszerbe.

Tehát pontosan kik a címzettjei ennek a jóváírásnak?

A banki hitelvállalások három legnagyobb címzettje 1) „egyéb járművek”, amelyek a UBS szerint zártvégű alapokat, nyugdíjakat, fedezeti alapokat és egyéb befektetési alapokat foglalnak magukban 2) nem banki jelzáloghitel-brókerek, ingatlankölcsönzőkkel vagy bérbeadókkal együtt, és 3) vállalati elkülönítési vagy értékpapírosítási eszközök, például speciális célú entitások, fedezett hitelkötelezettségek és eszközfedezetű értékpapírok.

Ez érdekes. Nehéz pontosan megmondani, hogy a kereskedelmi ingatlanok tönkretétele mennyit (vagy vajon) tud-e visszatérni a bankokhoz a fenti kategóriák bármelyikéből. Léteznek kereskedelmi ingatlanpiaci CLO-k, bár a piac elsősorban a vállalati hitelezés piaca. A legjelentősebb nem banki jelzáloghitel-brókerek lakóingatlanok ellen hiteleznek, ami továbbra is erős piac.

Az UBS számításai szerint a legnagyobb makrokitettséget mindezen nem bankok számára a globális vállalati hitelpiacok jelentik, amelyek továbbra is folyamatosan haladnak:

. . . konstruktívabb vállalati adósságkilátásaink, tekintettel a szilárd amerikai hitelfeltételekre, a kockázatosabb hitelszektorokban tapasztalható stressz enyhülésére, valamint az erős EU-hiteltechnikákra, az árnyékbanki kockázatok néhány gyújtópontját enyhíthetik.

Más szóval, a túl magas kamatlábak rengeteg problémát okozhatnak: Vállalati adósságfeszültség, banki kötvény-portfólió elvesztése, munkahelyek elvesztése stb. De önmagában az irodai ingatlanok tönkretétele nem okozhat pénzügyi válságot.