„Befektetésre alkalmatlan”: Kína 2 milliárd dolláros tőzsdei kitörése sebeket okoz a befektetőknek

Ingyenesen oldja fel az Editor’s Digest szolgáltatást

Roula Khalaf, az FT szerkesztője kiválasztja kedvenc történeteit ebben a heti hírlevélben.

A kínai hatóságok „erőteljes” intézkedésekre vonatkozó múlt heti ígérete volt az eddigi leghangosabb kísérletük a tőzsdei eladások megállítására, amely csaknem 2 milliárd dollár értékét kiirtotta. Sok befektető számára a Goldman Sachs Hong Kong-i konferenciáján ez a fogadalom túl kevés, túl késő volt.

A megkérdezettek több mint 40 százaléka szerdán az amerikai bank kínai részvényeiről tartott ülésén azt mondta, hogy úgy gondolja, hogy az ország „beruházásképtelen”. Ez csak egy nappal azután történt, hogy az ország miniszterelnök-helyettese „erőteljesebb és hatékonyabb intézkedésekről szólt a piac stabilizálására és a bizalom növelésére”.

„Hongkongban sok ember nemmel szavaz [on Chinese equities] elég magas ahhoz képest, amit általában találunk a konstruktív hazai csapat alapvonalához képest” – mondta Timothy Moe, a Goldman Sachs vezető ázsiai-csendes-óceáni részvénystratégája, hozzátéve, hogy a közvélemény-kutatási eredmények a kínai tőzsde előtt álló nehézségek emblémái voltak.

Kereskedők, vagyonkezelők és fedezeti alapok azt mondták a Financial Timesnak, hogy a kínai piacokra egy évtizeden át tartó folyamatos külföldi beáramlás után a globális befektetői bizalmat megrendítette a három évig tartó őrlődő veszteség, amelyet csak a gyorsan elpusztuló röpke gyűlések enyhítettek.

A kínai részvényekkel szembeni idegenkedés a globális befektetők körében a gyenge gazdasági növekedésnek, az ingatlanszektor megoldatlan válságának, a piacok elsöprő kormányzati támogatásának és a Peking és Washington közötti megromlott diplomáciai kapcsolatoknak köszönhető.

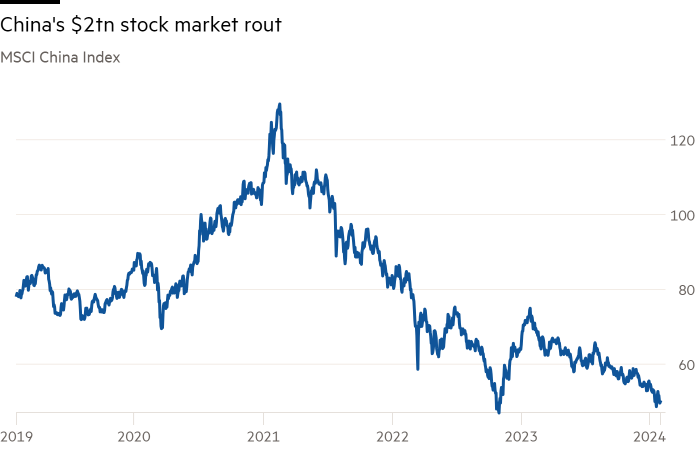

Ennek eredményeként az MSCI China irányadó részvényindexe több mint 60 százalékot esett a 2021 eleji csúcshoz képest, ami több mint 1,9 milliárd dolláros piaci kapitalizációs veszteséget tükröz ebben az időszakban.

„A globális befektetők, akikkel beszéltünk, nagyjából Kínából származnak” – mondta a Goldman’s Moe. „Ez a benchmark 3 százaléka [index] de az idő 10 százalékát is igénybe veheti . . . és ha tüntetés van, visszamehetsz [later]”.

Ez éles ellentétben áll a Kínával kapcsolatos, alig néhány évvel ezelőtti attitűdökkel, amikor a külföldi befektetők attól tartottak, hogy lemaradnak az ország gyors gazdasági növekedéséről és a gyorsan bővülő e-kereskedelmi platformok által felturbózott belföldi fogyasztásból.

A befektetők most azt a status quót írják le, amelyben Hszi Csin-ping elnök a stabilitásra és a nemzetbiztonságra való összpontosítása megbénult, és felgyorsította az Egyesült Államoktól való pénzügyi elszakadást. Eközben az ingatlanfüggő növekedés megszüntetésére tett erőfeszítések nehezítették a gazdaságot, lefelé húzva a bevételeket és a tőzsdén jegyzett társaságok részvényeit.

A tőzsdei roham azonban elég alacsonyra szorította az értékeléseket ahhoz, hogy egyes Wall Street-i bankok visszaugrást kérjenek a befektetőktől. A JPMorgan előrejelzése szerint az MSCI China index – amely idén eddig 10 százalék körüli mértékben esett – az év befejezését jelzi. Ez több mint 30 százalékos emelkedést jelent a benchmark pénteki záró szintjéhez képest.

A kínai részvényekkel Hongkong stock Connect programján keresztül kereskedő offshore befektetők azonban továbbra is a sanghaji és sencseni tőzsdén jegyzett részvényeket dobták ki, amit a múlt havi 11,8 milliárd RMB nettó árbevétel is bizonyít. A program 2014-es indulása óta ez volt az első alkalom, hogy külföldi befektetők nettó kínai részvényeket értékesítettek az év nyitó hónapjában.

A globális vagyonkezelők szerint nem csupán alacsony értékelésekre lenne szükség ahhoz, hogy igazolják azt az erőfeszítést, amely szükséges ahhoz, hogy alkuvadászatot kezdjenek a szárazföldi piacokon.

„Régóta kevés volt a külföldi érdeklődés, és semmi sem változott” – mondta az egyik nagy brit vagyonkezelő ázsiai csendes-óceáni részlegének vezetője. „Kína meglehetősen olcsó, de sok kifogással.

A befektetők egy kis csoportja azonban érdeklődést mutatott – mondták a hongkongi kereskedők, hozzátéve, hogy a hedge fundok, amelyek minden fellendülésre vágynak, az elmúlt hetekben opciós szerződések révén közvetett kitettséget építettek ki.

Kína még a kitörés után is az MSCI Emerging Markets index mintegy negyedét alkotja, ami megnehezíti a benchmarkot használó befektetők figyelmen kívül hagyását. Ennek ellenére egyes befektetők, akik kiszűrik ezt a kínai súlyozást, kezdik tudomásul venni a részvényértékeléseket.

„Kína olcsó, Kínát nem szeretik? Igen” – mondta az egyik feltörekvő piaci portfóliómenedzser. Még egy olyan stratégiában is, amely megszünteti a Kínával szembeni benchmark kitettséget, azt mondta, hogy „egy diszkrét allokációt kaphat” a kínai részvényekre, amelyek jelenleg jelentős diszkonttal kereskednek más feltörekvő piacokon vagy az Egyesült Államokban.

Ennek ellenére sok külföldi befektető továbbra is aggódik az olyan kockázatok miatt, mint például az USA-Kína konfliktus lehetősége a Tajvani-szorosban, vagy Washington agresszívabb külpolitikája, ha Donald Trump még ebben az évben megszerezné az Egyesült Államok elnöki posztját.

Attól tartanak, hogy ezek a kockázatok könnyen kisiklhatják a kínai piacokon a rallyt.

George Livadas, az Upslope Capital, egy coloradói székhelyű fedezeti alap menedzsere azt mondta, hogy a jelenlegi árfolyamok ismeretében sok partner abban reménykedik, hogy a legalacsonyabb áron vásárol kínai részvényeket, de azzal érvelt, hogy nem értették meg, mennyit változtak az Egyesült Államok-Kína kapcsolatok az elmúlt években. .

„Az emberek mindenről beszélni fognak, kivéve azt, ami szerintem nyilvánvaló ellenszél” – mondta. „Ez nem csak egy apró nézeteltérés [between the two superpowers]. Ez potenciálisan komoly kockázatot jelent.”