Friss hírek az ETF-ekről

Látogasson el oldalunkra, ha többet szeretne megtudni, és fedezze fel részletes adatainkat és összehasonlító eszközeinket

Az aktívan kezelt tőzsdén kereskedett alapok egyes országokban az összes ETF-eszköz 30 százalékára emelkedtek, ami hatalmas növekedési lehetőségekre utal az Egyesült Államokban és Európában, ahol az aktív ETF-ek még mindig sokkal kisebb piaci részesedéssel rendelkeznek.

A számok azt is mutatják, hogy a nyomás alatt álló, aktív befektetési alapkezelők potenciális növekedési utakat jelentenek, amelyek közül sokan kivérzik az eszközöket, mivel a pénz az alacsonyabb költségű passzív befektetések felé menekül.

„Minden beszélgetésünk, amelyet a menedzserekkel folytatunk, az örökölt befektetési alapkezelőkről szól, akik az ETF-ekbe szeretnének belépni. Oda folyik a pénz” – mondta Ciaran Fitzpatrick, a State Street európai ETF-megoldásokért felelős vezetője.

Az aktívan kezelt ETF-ek térnyerése „globális trend, és úgy gondoljuk, hogy fel fog gyorsulni” – mondta Frank Koudelka, a State Street globális ETF-termékspecialistája. „Közel 50 százalékkal nőtt [a year] az elmúlt években. Ez a fehér hely a piacon. A passzív szolgáltatást többnyire a három nagy szolgáltató fedezi, esetleg a nagy hat, ha szerte a világon.

„Ma már szinte kizárólag aktív menedzserek lépnek be az ETF-be, legyen szó Észak-Amerikáról, Európáról vagy Ázsiáról. A menedzserek azt mondják, hogy a piacon kell lenniük, hogy „részt kell vennem, különben kitisztítom az órámat”.

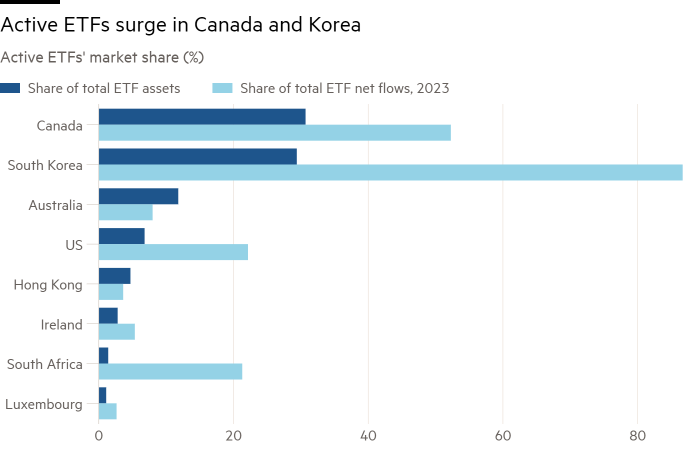

A Morningstar Direct adatai szerint az aktív ETF-ek a 315 milliárd dolláros kanadai ETF-piac 30,7 százalékát teszik ki. Hasonlóképpen a 93 milliárd dolláros dél-koreai piac 29,4 százaléka és Ausztrália 65 milliárd dolláros ETF szektorának 11,8 százaléka.

Ezek a számok valószínűleg tovább emelkednek, mivel Kanadában az aktív alapok 52,3 százalékát tették ki tavaly a nettó ETF-beáramlásból Morningstarra vetítve, Dél-Koreában pedig 86,7 százalékát.

Elhomályosítják az Egyesült Államokban tapasztaltakat, ahol számos ismert név, például a Fidelity, a Pimco és a JPMorgan özönlött a térbe, de az aktívak csak a 8,2 milliárd dolláros ETF-piac 6,8 százalékát teszik ki, bár 22,2 százalékot ragadt meg 2023.

A koncepció még kevésbé fejlett Európában, ahol a két legnagyobb írországi és luxemburgi székhelyű ETF-eszközök 1,6 milliárd dolláros értékének mindössze 2,6 százaléka van aktív alapokban, és az áramlásokból való részesedésük csak valamivel magasabb, 4,8 százalék. év.

Todd Rosenbluth, a VettaFi tanácsadó cég kutatási vezetője elmondta, hogy „az aktív ETF-ek erőteljes elterjedése Kanadában perspektívát ad a globális lehetőségekről”.

Deborah Fuhr, az ETFGI, egy másik tanácsadó cég társalapítója szerint ez a növekedés részben a kanadai disztribúciós rendszernek köszönhető, amelyet olyan bankok irányítanak, amelyek örömmel tesznek ETF-eket platformjaikra, ellentétben az Európa nagy részén és máshol tapasztalható helyzettel. .

Koudelka a kanadai aktív ETF fellendülést a 2016-ban bevezetett CRM2 szabályozásnak tulajdonította, amely előírta a befektetési tanácsadóknak, hogy egyértelműbben tegyék közzé ügyfeleik által fizetett díjakat.

Erre úgy reagáltak, hogy lemondtak az ETF-ek befektetési alapjairól, amelyek jellemzően olcsóbbak, mivel nem kell fedezniük a forgalmazóknak fizetett jutalékok költségeit.

Kenneth Lamont, a Morningstar passzív stratégiákkal foglalkozó vezető elemzője elmondta, hogy Kanada 900 ETF-jéből 440-et jelenleg aktívan kezelnek. Ugyanakkor azzal érvelt, hogy ezek többsége nem régi iskolai készletfelvételi alap, hanem „szisztematikus” aktív stratégiák, mint például a mennyiségi alapok és a fedezett hívási stratégiák.

„Ők nem aktív menedzserek, hagyományos készletezők, akik önmagukban az aktív ETF-térbe költöznek” – mondta Lamont. „Nem látni a gyapjúba festett készletezőket, akik befektetési alapjaik klónozott verzióit dobják piacra.”

Ezzel szemben Ausztráliában számos ház kettős tőzsdén jegyzi a hagyományos tőzsdei befektetési alapokat ETF-ként – mondta David Tuckwell, a Global X ETFs Australia vezető termék- és befektetési stratégája.

Tuckwell két okot említett a lépésnek. Először is, sok forgalmazási platform a befektetési alapokat – de az ETF-eket nem – felszámítandó díjat számít fel.

„A másik ok az, hogy ha Ön egy nagy múlttal rendelkező befektetési alap, és alulteljesített, ha ETF-et indít, akkor új lapot kap. Ez módot ad az alulteljesítés elmosására. Vannak, akik egy éles alulteljesítési időszak után dobták piacra az ETF-verziókat” – mondta Tuckwell.

Ennek ellenére nem hitte, hogy az aktív ETF-ek tovább növelnék piaci részesedésüket Ausztráliában. Valójában tavaly a nettó beáramlás mindössze 8 százalékát ragadták meg.

: „Nem hiszem, hogy tovább fog növekedni” – mondta Tuckwell. „Nagyon világos, hogy az ausztrál piac alacsony költségű passzív indextermékeket akar fogyasztani.”

Ami Dél-Koreát illeti, Fuhr az aktív ETF-ek túlméretes részesedését az ETF-ek szabályozási támogatásának és a lakossági befektetők szokatlanul magas arányának tulajdonította, különösen a tematikus ETF-ek esetében.

Az aktív ETF-ek iránti érdeklődés az Egyesült Államokban is rekordszintet ért el, a Morningstar adatai szerint januárban az összes ETF-vásárlás 48,2 százalékát tette ki. Koudelka úgy látja, hogy több „minőségi” amerikai menedzser lép be az európai piacra, ahol az aktív ETF-ek valószínűleg profitálnak a lakossági befektetők beáramlásából, különösen a Millennium és a Z generációból, akik „nem szeretik a befektetési alapokat”.

Friss hírek az ETF-ekről

Látogassa meg a webhelyet, hogy többet megtudjon, és felfedezze részletes adatainkat és összehasonlító eszközeinket, amelyek segítenek megérteni mindent a teljesítménytől az ESG-értékelésekig

Ennek ellenére nem mindenki van meggyőződve arról, hogy az aktív ETF-ek magas elterjedtsége egyes országokban azt jelenti, hogy hasonló szintű penetrációt érhetnek el az Egyesült Államokban vagy Európában.

Ez utóbbiban a pénzügyi tanácsadókat „még mindig azért fizetik, hogy eladják a termékeket” számos joghatóságban, mondta Fuhr, bátorítva őket a jutalékos befektetési alapok eladására, és potenciálisan gátolja az aktív ETF-ek növekedését.

Az Egyesült Államokban „az aktívak kis bázison szereztek részesedést” – mondta Rosenbluth. „Tekintettel azonban az Amerikában már meglévő bázisra [passive] Az S&P 500 és a Bloomberg Aggregate indexhez kötött ETF-ek a következő évtizedben valószínűleg kevesebb mint 20 százalékot tesznek ki a körben” – érvelt.