Ez volt a legforgalmasabb február a vállalati hitelfelvevők számára, minden idők legforgalmasabb januárját követően.

Másnak ez egy kicsit furcsának tűnik? Nem megdöbbentő, hogy a vállalati adósságpiacok jelenleg egészségesek – a gazdasági növekedés halad, a kamatpiacok pedig már nem, ami csökkenti a vállalatok várakozási kedvét –, de senki sem számít arra, emelkedik innen. Miért nem akarnak a hitelfelvevők várni néhány hónapot?

Nos, van egy nagy vevőcsoport, amely rövid távú tülekedést indíthat új vállalati kötvényekért: Életbiztosítók.

Emlékszel, hogyan találták meg az amerikai bankok sokukat a Federal Reserve agresszív szigorítási ciklusa után? Nos, az életbiztosítók hosszú lejáratú kötvényekkel néznek szembe, miután az amerikai kamatlábak megemelkedtek. Ez nem kis dolog, hiszen a teljes biztosítási ágazat több mint 2,8 milliárd dollárnyi kötvényt kezelt 2023 végén.

A szabályozási változás lehetőséget adott az életbiztosítóknak arra, hogy víz alatti hosszú lejáratú vállalati kötvényeiket – amelyeknek az emelkedő amerikai kamatlábak okozzák a legrosszabbul – kicseréljék a magasabb kuponon kibocsátott újabb értékpapírokra. Erre is 2025. december 31-ig van határidő.

A Biztosítási Megbízottak Országos Szövetsége által kiadott közlemény célja az volt, hogy megvédje az életbiztosítók tőkéjét az emelkedő kamatok okozta veszteségektől.

Lehet, hogy ez egy szűk témakörnek tűnik, de a piacokra gyakorolt hatása nagy lehet. Valójában az életbiztosítók annyit tudnának eladni, mint 350-400 milliárd dollár A Barclays stratégáinak becslései szerint a hosszú lejáratú vállalati kötvényállományt, és a jövő év végéig újabb, magasabb kamatozású értékpapírokra kell cserélni.

A NAIC szabályváltoztatásának mechanikája (amint azt a Barclays, a Bank of America és a különböző oldalak leírták) a következő. . . nem különösebben egyszerű.

De kezdhetjük azzal. (Tudjuk, tudjuk, tűrje ki velünk.) A bankokhoz hasonlóan az életbiztosítóknak sem kell negyedévente piacra dobniuk a kötvényeiket, és csak évente egyszer közölni valós értéküket.

Ellentétben a bankokkal, amikor egy életbiztosító eladja kötvény, nem kell azonnal könyvelnie a realizált nyereséget vagy veszteséget. Ehelyett nettó nyereségét (vagy újabban veszteségeit) „kamatfenntartási tartaléknak” vagy IMR-nek nevezett kötelezettségként tartja nyilván. Ezután a nyereséget (veszteséget) kiegyenlíti azáltal, hogy a kötvény teljes futamideje alatt tartalékokat enged fel a befektetési bevételbe (levonja azokat) – annak ellenére, hogy valójában már nem birtokolja ezt a kötvényt.

Az IMR az életbiztosítók szigetelésének is remek módja. mérlegek az árfolyam ingadozásától. Amikor egy biztosító nyereséggel ad el egy kötvényt (a csökkenő kamatlábak miatt), több készpénz van a mérlegében, ami növeli az eszközöket. A kötelezettségei ugyanennyivel nőnek (IMR-en keresztül), így a biztosító nem lát hirtelen megugrást a többlettőkében.

Ennek a szabálynak egy furcsasága: a biztosítók összesített IMR-értékei nem eshetnek nulla alá. Tehát amikor a kötvényeladások nettó veszteséghez vezettek, eszközei csökkennének, de kötelezettségei nem. Tehát foglalkoznának egy azonnali csapás a többlettőkére, még akkor is, ha a bevételt érő ütés évek vagy évtizedek alatt elsimulna.

Természetesen ez a számviteli furcsaság nem igazán jelentett problémát az Our Dearly Departed Multi-Decade Bond Bull piacán, amikor a kamatlábak estek, a hosszú lejáratú kötvények pedig tönkrementek.

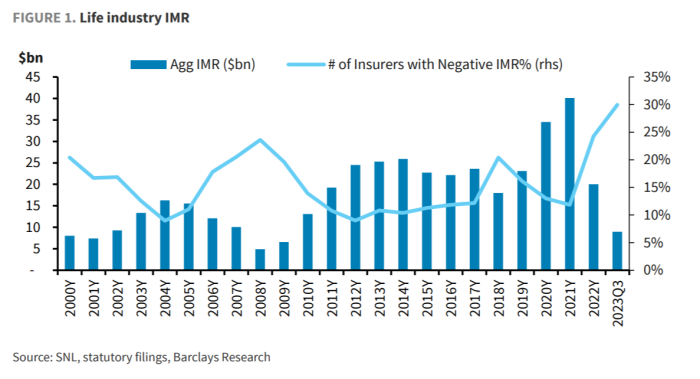

De most magasabbak az árak. És több életbiztosító ül nettó nem realizált kötvénykereskedési veszteségen (nem realizált), mint bármikor az elmúlt 23 évben, ha nem tovább. Tekintse meg ezt a Barclays diagramot:

A bank nagyjából úgy becsüli egy harmad A biztosítók összesített IMR-veszteségei voltak 2023 harmadik negyedévében. A hosszabb távú átlag 15 százalék.

Itt jön be a dolog.

Lehetővé teszi az életbiztosítók számára a bejelentést negatív Az IMR-ek – szeretjük a jó negatív kötelezettséget –, hogy kiegyenlítsék a kötvények veszteséges eladásából származó készpénz/eszközök csökkenését. Más szóval, a biztosítók ténylegesen elvállalhatják a víz alatti kötvények veszteségét anélkül, hogy azonnali büntetést rónának ki alacsonyabb tőkére.

Ennek a szabálymódosításnak azonban vannak korlátai. Csak a kiigazított „általános mérlegtőke és többlet” 10 százalékáig tudnak negatív IMR-t jelenteni, feltételezve, hogy kockázati étvágyukhoz és méretükhöz képest elegendő tőkét tudnak fenntartani. (A cut-off egy 300 százalékos kockázatalapú tőkemutató, az érdeklődőknek.)

A nagybetűs figyelmeztetéseknek van értelme; feltehetően a szabályozók nem akarják, hogy az életbiztosítók felére csökkentsék eszközalapjukat anélkül, hogy ez hatással lenne a törvényes tőketöbbletükre.

Ennél is fontosabb, hogy a biztosítók csak 2025 végéig jelenthetnek negatív IMR-t. Ez a határidő az, ami érdekessé teszi ezt az egész helyzetet (a blogger biztosítás iránti megmagyarázhatatlan érdeklődésén kívül).

Több mint egy évtized után először érhető el szilárd hozam a legjobb minőségű kötvényeken. A GFC utáni, nullához közeli kamatlábak rendszere arra késztette a biztosítókat, hogy a kockázatvállalást a kötelezettségeikhez igazítsák, így ennek az eltolódásnak még egy kis részének megfordítása is ésszerűnek tűnik.

A Barclays ismerteti az életbiztosítók számára ebből a kereskedelemből származó előnyöket:

A könnyített szabályozási szabály lehetővé teszi, hogy az életbiztosítók tőkeszempontból a változást megelőzőnél alacsonyabb előzetes költséggel pozícionálják át kötvényportfóliójukat. Az IMR-re való áttérés ösztönözheti az alacsonyabb kamatozású értékpapírokról a magasabb értékpapírokra való váltást, mivel a veszteségek elhalasztásának képessége megnövekedett. Egyes életbiztosítók már megtették ezt, az iparággal való üzleti kapcsolataink alapján. Amennyiben ez így folytatódik, a könyvi hozamok növekedése miatt ez előnyös lenne a jövőbeni bevételek szempontjából [or the weighted average coupon of a lifer’s bond portfolio].

Az életbiztosítók ezt az előnyt részben vagy egészben átháríthatják a kötvénytulajdonosokra magasabb hitelezési ráta révén, ami az eladások növekedését eredményezheti. 2026-ban, amikor az ideiglenes szabály lejár, a tőke előnye megfordul. Úgy gondoljuk azonban, hogy az elkövetkező két évben elég nagy az ösztönzés a könyvhozamok növelésére ahhoz, hogy az életbiztosítók elfogadják ezt az eredményt.

Tehát hol jelenik meg ez a kereskedelem a piacokon? Ne feledje, a Barclays 300-400 milliárd dollárra rúgott. Ha nem lenne nyilvánvaló, ez a szám jóval magasabb, mint a most megengedett negatív IMR szint, mert a biztosítóknak a veszteséges kötvények teljes tőkeértékét ki kell váltaniuk.

Hát az életbiztosítók kellene a legalacsonyabb dollárértéken értékesítik a kötvényeket, hogy a legtöbb hasznot hozhassák IMR-kvótáikból.

A BofA stratégái szerint (akik kevésbé vannak meggyőződve a biztosítói kereslet mértékéről) valóban nagyon olcsónak tűnnek a hosszú lejáratú, alacsony dollár értékű kötvények az elmúlt 13 évhez képest:

Tehát van legalább néhány bizonyíték, amely alátámasztja azt az ötletet, amit eladnak. A biztosítók vásárlására utaló jelek keresése pedig visszavezet minket a kötvénykibocsátás boomjához.

Az elsődleges piac egy könnyű (ha nem olcsó) hely a biztonságos kötvények beszerzésére, magas hozamokkal, amelyek a névértékhez közel kereskednek, és a biztosítók nem feltétlenül olyan érzékenyek az árakra, mint a befektetési menedzserek. Tehát feltehetően a hitelfelvevők meglehetősen jó üzletet kaphatnak a vevőktől, még magas kamatláb mellett is – különösen, ha a kamatok idén nem esnek olyan messzire, mint azt sokan gondolták.

Az biztos, hogy ezek egyike sem ássa alá igazán a széles hitelpiaci erő narratíváját. A kötvényeladások még mindig igen mozgalmasak az ócska minősítésű kötvények piacán, ahol a biztosítók csak ritkán vevők. A Bloomberg elemzése a közelmúltban nagy hozamú kibocsátást mutatott be, ami 2021 óta a legforgalmasabb február.

De segít némi extra kontextust biztosítani a befektetési minőségű kötvények kasszasiker évéhez.