A helyi önkormányzati nyugdíjalapok nem jelentenek gyors megoldást az Egyesült Királyság gyengélkedő növekedésére

Ingyenesen oldja fel az Editor’s Digest szolgáltatást

Roula Khalaf, az FT szerkesztője kiválasztja kedvenc történeteit ebben a heti hírlevélben.

A nyugdíjalapok jelentik a választ az Egyesült Királyság problémáira – ezt mondják miniszterek, politikai szakértők és szinte mindenki más. Bármilyen vita arról, hogyan vonzhat több befektetést az Egyesült Királyság infrastruktúrájába, induló vállalkozásokba vagy részvényekbe, most a britek nyugdíj-megtakarításait érinti.

Kétségtelenül ugyanez lesz a helyzet a következő héten a költségvetésben is. Az Egyesült Királyság kancellárja, Jeremy Hunt tavaly a magáncégek bevonására tett erőfeszítéseivel került a hírekbe. De a miniszterek (és az ellenzéki politikusok) a helyi önkormányzatok meghatározott juttatási rendszereit is úgy tekintették, mint a növekedés fellendítésére szolgáló könnyű pénzt. Ez nem ilyen egyszerű.

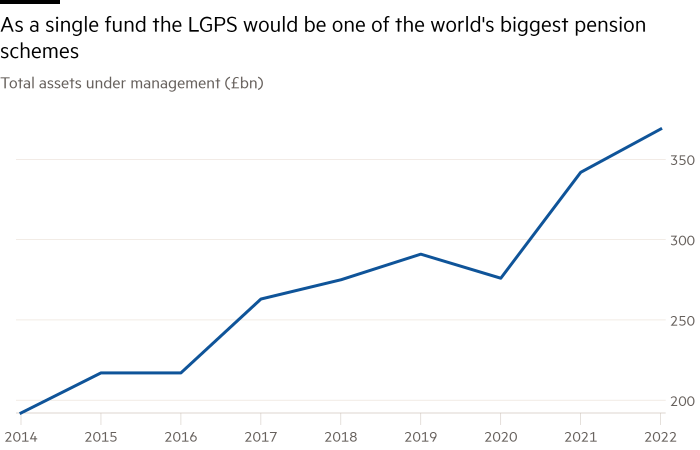

Az Önkormányzati Nyugdíjrendszernek több mint 6 millió tagja van. Ha egyetlen alapról lenne szó, több mint 365 milliárd GBP vagyonával a világ 10 legnagyobbja közé tartozna.

Könnyen belátható, hogy a kormány miért tekintheti ezt egyszerű módnak arra, hogy vetekedjen Kanada nagy állami nyugdíjalapjaival. Angliában és Walesben azonban az LGPS 86 egyéni alapra oszlik.

Ez baj. A nagyobb alapok olyan eszközosztályokhoz férhetnek hozzá, mint például a magánpiacok, amelyek egyébként le vannak zárva a kis tőkék elől. A méretgazdaságosság azt is jelentheti, hogy kiváló tárgyalási ereje van a külső vezetőknek, így a tagoknak jobb értéket adnak.

Ez nem új ötlet. George Osborne 2015-ben azt mondta, hogy az alapokat hat „brit vagyonalapba” kell összevonni. Az eredmények vegyesek. Jelenleg nyolc különböző méretű medence létezik. Egy tavaly közzétett kormányzati konzultáció szerint mindössze 145 milliárd font, azaz a vagyon 39 százaléka került át egyetlen alapból a poolokba. A Border to Coast Pensions Partnership alapjai például a befektetések több mint 83 százalékát gyűjtötték össze. Másoknál sokkal alacsonyabb ez a százalék.

A magyarázatok az egyes pénztáraktól, amelyek nem tudják kielégíteni a partneralapok befektetési igényeit, egészen az önkormányzati nyugdíjbizottságok vonakodásáig terjednek, hogy feladják az irányítást. Jeegar Kakkad, a Tony Blair Intézet munkatársa szerint gyakrabban hiányoznak az ösztönzők. Agytrösztje azt javasolta, hogy a nyugdíjpénztári adókedvezményeket a konszolidációtól tegyék függővé.

A további szerkezetátalakítás nem lesz könnyű. A kormány nem szabta meg, hogyan kell felépíteni egy medencét. A vagyont összevonták, de a nyugdíjrendszerek egyéb funkcióit, köztük az adminisztrációt vagy az irányítást nagyrészt nem, mondja Steve Simkins, az Isio tanácsadó cég munkatársa.

A nagyobb összegű pénz a nyugdíjmegtakarítók javára válhat, és ösztönözheti a nem likvid eszközökbe való befektetést – ami magasabb kockázatot, magasabb költséget jelenthet, de potenciálisan magasabb hozamot is kínálhat. Eddig azonban az összevonás rendellenesen zajlott. A kormány joggal fintorgott azzal kapcsolatban, hogy előírja, hová fektessék be a nyugdíjpénzt. A konszolidáció terén azonban egyértelműbb irányvonalra van szükség.