Ingyenesen oldja fel az Editor’s Digest szolgáltatást

Roula Khalaf, az FT szerkesztője kiválasztja kedvenc történeteit ebben a heti hírlevélben.

Japán városaiban még mindig bővelkednek a Buborék-korszak jellegzetes, káprázatos épületei: mindegyik mesél arról, hogy az üzemanyag elhasználása után milyen alaposan megmutatkozik a túlzottság és a tombolóság.

Ezeket az 1980-as évek végén Japán leghabosabb napjaiban építették. Több mint elég maradt ahhoz, hogy a hétköznapi japánok napi vizuális emlékeztetőket kapjanak arról, hogyan nézett ki a pezsgő optimizmus – és mivel az épületek három évtized alatt leromlottak, ennek az ellenkezője.

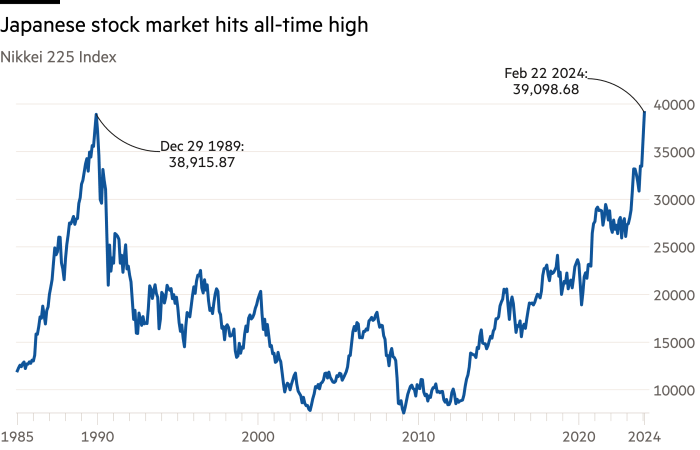

A hibás, de széles körben követett Nikkei 225 részvényátlag kudarca az 1989-es csúcs 34 hosszú évre visszanyerésében hasonló funkciót töltött be abban, hogy a buborék traumáját állandóan nyilvánosan megjelenítse, akadályozva a tiszta pszichológiai kilépést az epizódból.

A japán részvények ezen a héten végre átlépték a csúcsot (gondolom csak nominálisan) az idei 17,5 százalékos emelkedés után. A nagy kérdés most az, hogy a végtelenül türelmes japán közvélemény ezt valóban úgy fogja-e fel, mint a buborék utáni korszak végét. És ha igen, vajon a japán háztartások úgy döntenek-e, hogy itt az ideje, hogy 7,7 milliárd dolláros készpénz- és betétkészletük egy részét hazai részvényekbe irányítsák, amelyek még itt is olcsónak tűnnek az amerikaiakhoz képest. A Bank of Japan számításai szerint Japán likvid háztartási eszközeinek mindössze 13 százaléka van részvényekben, szemben az Egyesült Államok több mint 40 százalékával, Európában pedig 21 százaléka.

A hét izgalmában a kereskedők, brókervezetők, elemzők és piactörténészek minden bizonnyal igyekeztek azonosítani a „pszichológiai akadályt”, amely áttört. Ennél azonban több kell ahhoz, hogy magabiztosan egy új, hazai vezetésű befektetési korszak kezdetét nevezzük.

A japán háztartások általános vonakodása attól, hogy lelkesebben fektessenek be saját részvénypiacukba, évek óta élő vita tárgya. Sok magyarázat hihető, de a legegyszerűbb a Nikkei 225 nagy horderejű diagramjának tompító hatása, amely azt mutatja, hogy 34 éves időtávon a japán részvények veszítenek értékükből.

Jelentős mértékben a háztartások nem fektetnek be, annak ellenére, hogy számos erőfeszítést tettek meggyőzni arról, hogy a kockázatok és előnyök ma már több mint elfogadhatóak. A Tokiói Értéktőzsde kampányba kezdett, hogy átláthatóbbá tegye a vállalatokat, és jobban összpontosítson a vállalati érték növelésére. A brókercégek erősen forgalmaztak adóvédett Nippon egyéni megtakarítási számlákat, amelyekbe a kormány 2024 elejétől lehetővé tette az egyének számára, hogy több tőkét fektessenek be. Az elmúlt 10 év nagy részében pedig a Bank of Japan rutinszerűen belépett a japán részvénypiacra, hogy vásároljon. Délután a Topix és a Nikkei ETF-ek, ha reggel túl nagyot estek a részvények.

Vállalati oldalon az állam a vállalatok irányítási reformját, az intézményi befektetők felügyeleti reformját pedig végrehajtotta. A vállalatok sok esetben karcsúbbá, globalizáltabbá és jövedelmezőbbé váltak. A hazai összeolvadások és felvásárlások kísérleti emelkedése talán csak most kezdi megteremteni a vállalati irányítás régóta hiányzó piacát; a visszavásárlások rekordon vannak; a vezérigazgatók pedig jobban tudatában vannak annak, hogy az alaptevékenységekre kell összpontosítaniuk.

Aztán ott voltak azok a makrotényezők, amelyeknek elméletileg a japán háztartások vagyonát a japán részvényekbe kellene tolniuk. A jen gyenge, ami sok japán cég profitját szolgálja. Kína ma már sokkal kevésbé egyértelmű célpont a globális alapok számára, és a japán részvények iránt egyre nagyobb az érdeklődés.

A tartós infláció visszatérése Japánba több évtizedes kihagyás után máris kulcsfontosságúnak bizonyul. Úgy tűnik, hogy a vállalatok úgy néznek ki, hogy olyan módon emeljék a béreket, ami újra felmelegítheti a fogyasztók langyos bizalmát. Az emelkedő árak pedig elméletileg arra késztetik Japán egyre növekvő nyugdíjasait, hogy olyan hozamokat keressenek, amelyek a hazai részvényekben könnyen elérhetők.

A külföldi befektetőket természetesen erősen vonzza a tényezők e nagy összefonódása: 2023-ban együttesen nettó 43 milliárd dollárt szántak japán részvényekbe, és 2024 első hónapjaiban lelkes vásárlók voltak. A japán magánszemélyek eközben még mindig nem vették át a japán részvényeket. csali.

Az újonnan kibővített NISA program januártól márciusig tartó használatára vonatkozó hivatalos adatok csak májusban lesznek elérhetők, de két tendencia már most is látszik. A részvényalapok januárban hatalmas, 9,3 milliárd dolláros nettó tőkebeáramlást tapasztaltak, amelynek nagy részét a NISA hajtja. Azóta a brókerek szerint a pénz túlnyomó része (egyes becslések szerint akár 90 százaléka is) a globális részvénypiacokat és különösen az amerikai S&P 500 indexet követő alapokba irányul.

Más szóval, a japán háztartások a kedvenc Nikkei-indexüket nézték a csúcs felé, és még mindig úgy döntöttek, hogy az amerikai benchmark hosszú távú formája a megfelelő fogadás. Ironikus azonban, hogy az amerikai részvények emelkedése feldobja a japán piacot. Ez a paradoxon előbb-utóbb ösztönözheti a japán egyéneket, hogy bízzanak a saját piacuk mögött meghúzódó hátszelekben. Hosszabb távon megnyugvást keresnek, hogy a japán részvények valóban túljutottak a buborék utáni korszakon.