A kutatások kimutatták, hogy az otthon leépítése a későbbiekben nagy lökést adhat a nyugdíjfinanszírozásnak a brit ingatlanárak hosszú távú növekedése következtében, de a jutalmak egyenlőtlenül oszlanak meg az országban.

Savills, az ingatlanügynök számításai szerint, ha valaki jelzáloghitel nélkül költözik egy négyágyas házból – amelynek átlagos ára Angliában és Walesben valamivel több mint 560 000 GBP – egy átlagos kétágyas lakásba költözik, 305 000 GBP nyereséget jelent.

Az Országos Statisztikai Hivatal szerint egy 65 éves személy várható élettartama körülbelül 20 év. Ez azt jelenti, hogy a felszabaduló bevételt körülbelül havi 1200 font bevétel biztosítására fordíthatják életük végéig. Mivel valakinek a fő vagy egyetlen lakóhelye eladásából származó nyereség adómentes, a létszámleépítésből származó készpénz is adómentes lesz.

A számítások nem tartalmaztak megtakarítási kamatot vagy a bevétel befektetéséből származó nyereséget; nem tartalmazza az olyan tranzakciós adókat sem, mint az angliai és észak-írországi bélyegilleték, vagy a jogi költségek.

„Az emberek egyre inkább úgy tekintenek a fő otthonukra, mint nyugdíjellátásuk kiegészítésére” – mondta Lucian Cook, a Savills lakossági kutatási igazgatója a nyugdíjba vonuló emberekre utalva. „Ez a generáció a növekedés élén állt [trend] a lakásárak terén, és egyre gyakrabban látunk olyanokat, akiknek nincs fennálló jelzáloghitel-tartozása.”

Valószínűleg az idén kiírt nagy-britanniai parlamenti választások villanáspontja lesz a lakhatás, mivel a fő pártok keresik a módját az új lakások kínálatának bővítésének és a meglévő „alullakott” ingatlanok felszabadításának.

A döntéshozók a megoldás egyik elemeként a létszámleépítést jelölték meg, hogy az idősek tulajdonában lévő nagy otthonok a családok rendelkezésére álljanak. Sok tulajdonos azonban gyakran megtagadja a családi házból való kiköltözés érzelmi kulcsát, amikor a következő vásárlásuk után tranzakciós illetéket és illetékeket kell fizetni, és előfordulhat, hogy a kívánt helyen nem lesz megfelelő nyugdíjas lakás.

A Savills kutatása mindazonáltal azt sugallja, hogy egy nagy lépéssel vonzó nyereség érhető el. Minél régebbi a leépítés, annál magasabb a becsült havi bevétel a hátralévő élettartam alatt. A 75-80 év közötti nők várható élettartama 13 év, ami havi 1955 GBP forrást jelentene.

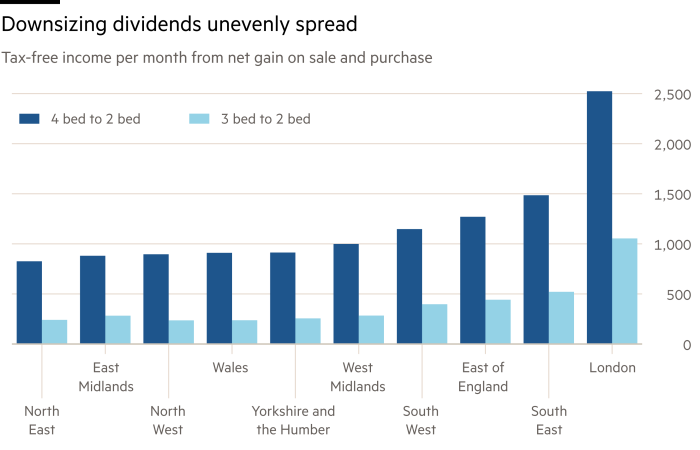

Ugyanakkor egy észak-déli szakadékot is feltárt a létszámleépítés terén. A négyágyas házból egy kétágyas lakásba való költözés jutalma sokkal nagyobb volt Londonban és Dél-Angliában, ahol a lakásárak a legnagyobb hosszú távú nyereséget produkálták.

A regionális átlagárakat használva Savills azt találta, hogy valaki, aki így Londonban leépíti, havi 2523 fontot szabadít fel; vagy 1485 font a délkeletiek számára. Észak-kelet és East Midlandsben ez a mértékű leépítés 826 GBP, illetve 881 GBP átlagos havi bevételt eredményezne.

Az előnyök sokkal kevésbé voltak vonzóak azok számára, akik lemondtak a háromágyas otthonról egy kétágyasra. Az átlagos nyereség Angliában és Walesben 102 000 font, ami egy 65 éves embernek havi 400 fontot jelenthet a következő 20 évben. Északkeleten és északnyugaton, a középső vidékeken, Yorkshire-ben és Humberben, valamint Walesben a számítás kevesebb mint 300 fontot jelent havonta.

Richard Donnell, a Zoopla ingatlan-webhely kutatási igazgatója a következőket mondta: „A számok nem igazán összeadódnak, hacsak nem élünk egy nagy házban. Nincs annyi pénz a leépítésre, hogy megérje, hacsak nem egy nagyobb négyágyasról jössz. De egy kétágyasra kell menned, hogy pénzt gyűjts.

A középső és északi területek tulajdonosai valószínűleg életük későbbi szakaszára hagyják a létszámleépítést, hogy nyereségük tartós legyen. „A londoni és déli emberek ezt valamivel korábbi életszakaszban tennék meg, mert több tőkét kell felszabadítani” – mondta Cook. „Így hosszabb ideig kiegészíthetik nyugdíjukat.”

A London School of Economics és a Sheffieldi Egyetem oktatói által a múlt hónapban közzétett tanulmány szerint idősebb tulajdonosok laktak viszonylag nagy, átlagosan 110 négyzetméter alatti házakban. De több mint felük egyedül élt. „Emellett ezek az otthonok gyakran nem megfelelőek, 15 százalékuk formálisan nem megfelelő, és több mint 60 százalékuk D vagy az alatti energiahatékonysági besorolású.”

Akkor miért nem csökkentik az idősebbek a létszámot? A tanulmány szerint az egyik akadály a megfelelő új otthon megtalálásához szükséges idő és energia volt. „Ahogy az emberek öregszenek, a folyamat egyre nehezebbé válik, és a 80 év felettiek aligha gondolnak rá.”

A bélyegilleték kulcsfontosságú visszatartó tényező. A leépítõk nem kerülhetik el az adót, de akik helyben maradnak, nem fizetnek semmit. A szerzők ezért azt javasolták, hogy az idősebb beköltözők mentesüljenek az illeték alól, vagy halasszák el halálukig.

Egy ilyen lépést más progresszív adómódosításokkal kellene kombinálni – mondták –, például biztosítani kell az ingatlanok rendszeres önkormányzati adóra történő átértékelését. A tanácsadó 25 százalékos egyéni kedvezményét is felül kell vizsgálni.

„Ez [discount] minden bizonnyal rossz jelzéseket ad az alulfoglalóknak, és csökkenti a bérbeadásra való ösztönzést is. Ez még egy ok, amiért az emberek nem csökkentik a létszámot” – áll a tanulmányban.

Savills népszámlálási elemzése szerint 2021-ben 1,29 millió 65 év feletti tulajdonos élt négy vagy több hálószobás házban. Ez az összes 65 év feletti lakástulajdonos 23 százaléka. Körülbelül 48 százaléka (2,68 millió) birtokol három hálószobás házat.

A nyugdíjazás költségeinek emelkedése a múlt héten a „kényelmes” vagy „mérsékelt” nyugdíjba vonuláshoz szükséges minimális éves jövedelemre vonatkozó felülvizsgált becslésében hangsúlyozta a Nyugdíj- és Élettartam-Takarékszövetség. Egy egyedülálló személy mérsékelt nyugdíjának ára 2023-2024-ben 31 300 font volt, ami 25 százalékos emelkedés az előző évhez képest.