Ingyenesen oldja fel az Editor’s Digest szolgáltatást

Roula Khalaf, az FT szerkesztője kiválasztja kedvenc történeteit ebben a heti hírlevélben.

Ez a cikk az Unhedged hírlevelünk helyszíni változata. Iratkozzon fel, hogy a hírlevelet minden hétköznap közvetlenül a postaládájába küldje

Jó reggelt kívánok. Ethan itt; Rob elment. Néhány olvasó kedvesen írt a múlt heti lökhárító munkákról szóló jelentéssel kapcsolatban. Sajnos a fele azt mondta, hogy a munkaerőpiac gyengébb, mint amilyennek látszik, míg a másik fele azt mondta, hogy az erősödés valószínűleg folytatódni fog. A kötvénypiac a maga részéről úgy tűnik, hisz a munkahelyek számában. A 10 éves hozam 30 bázisponttal emelkedett az elmúlt két kereskedési napon. Küldj e-mailt: .

A zsúfolt vállalati hitelkereskedelem, 2. rész

A múlt héten megvizsgáltam a magas hozamú és befektetési minősítésű kötvények és az ezzel járó szűk hitelfelárakat. A lényeget azzal fejeztem ki, hogy megvizsgáltam a kincstári felárakat a pénzügyi válság óta, és megjegyeztem, hogy a feszesség alsó tizedében vannak.

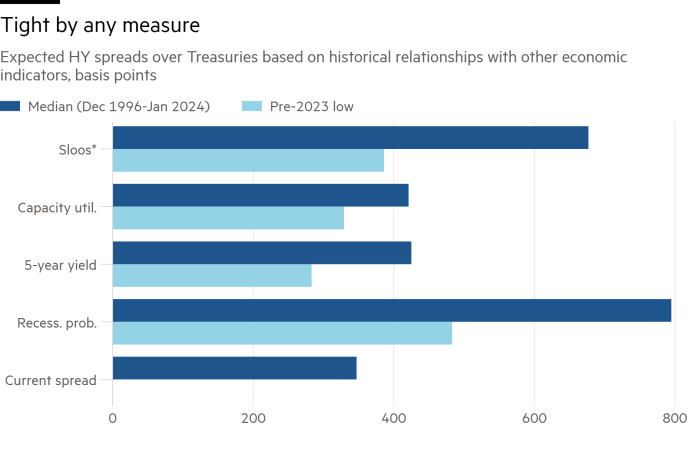

De ez még ennél is szélsőségesebb. Az alábbi táblázat, Marty Fridson, a Lehmann Livian Fridson Advisors jóvoltából, rávilágít. Fridson a HY-felárak és más mutatók, köztük a Bloomberg konszenzusos recesszió valószínűsége és az ötéves államkincstári hozam közötti kapcsolatot modellezi 1996 vége óta tartó adatokkal. Például a HY-felárak történelmi tartománya, amely egybeesett a mai recessziós esélyekkel (40 -50 százalék) 483 és 1726 bp között van. A 40-50 százalékos recessziós esélyek közötti medián spread 795 bp, szemben a jelenlegi 347 bp értékkel. Ez a rendkívüli szorosság mintája a korrelátumokon is érvényesül. Ahogy a diagram mutatja, bizonyos mértékek szerint a mai HY-felárak szűkebbek, mint a korábbi rekordok:

Várhatóan a felárak sem fognak nagy mértékben bővülni, mert a kereslet kielégíthetetlennek tűnik. John Higgins, a Capital Economics előrejelzője, az IG-n és a HY-n elterjedt projektek 2024-ig nem változnak (bár megjegyzi, hogy a váratlan gazdasági gyengeség megváltoztathatja a kilátásokat). A regionális bankok által kibocsátott új kötvények gyorsan megjelentek. A befektetők könnyen megemésztettek egy „kivételesen erős” 30 milliárd dolláros új HY-kínálatot januárban, ami az elmúlt két év legerősebb hónapja – mondja Hussein Adatia, a Westwood fix kamatozású portfóliómenedzsere. Hozzáteszi:

Várakozásaink szerint ez a tendencia februárban is folytatódik, mivel a vállalati kötvényfelárak továbbra is szűkek maradnak, és a kibocsátók szívesen kezelik a 2024-es és 2025-ös adósságlejáratokat, miközben a piacok alkalmazkodóak maradnak. Az elmúlt két évben tapasztalt új HY kínálat hiánya miatt a befektetők készpénzzel hemzsegtek, és örömmel vették fel az új kínálatot (eddig).

Hogyan maradtak ilyen szorosak a spreadek? Az egyik magyarázat a csökkenő ciklikus kockázat, a várható kamatcsökkentések és a magas aktuális kötvényhozamok világok legjobb kombinációja. A 7 százaléktól északra eső ócska besorolású hozamok mellett a bruttó hazai termék 3 százalékos növekedése mellett a befektetőknek nem kell aggódniuk amiatt, hogy fizetést kapnak a nemteljesítési kockázat vállalása miatt, így a szűk szpredeken túl kell nézniük. Egy évtizednyi csekély fix kamatozású hozam után nem meglepő, hogy a befektetők „bepótolják a kötvények elvesztését” – mondja Fridson.

Ez a minta korábban is megjelent. Általában a kötvényhozamok és a felárak együtt mozognak, tükrözve a nemteljesítés kockázatát (ami mind a hozamokat, mind a felárakat magasabbra emeli). De ha a gazdaság erős, a kettő eltérhet egymástól. A HY-felárak és a hozamok közötti szokásos szoros kapcsolat gyengül, ha az Egyesült Államok reál-GDP-je gyorsabban növekszik, mint 3 százalék; a korrelációs együttható 0,8-ról 0,5-re csökken. Az alábbi diagramok a HY-felárak és hozamok szétválásának négy epizódját mutatják be, beleértve az elmúlt hónapokat is. Észre fogja venni, hogy egyes esetekben a hozamok emelkednek, míg másokban csökkennek. A négy közös jellemzője a felárak zuhanása jóindulatú gazdasági körülmények között (kérjük, bocsássák meg a csúnya Excel-grafikonokat!):

Világos tehát, hogy a befektetők miért foglalkoztak ennyire a vállalati hitelekkel. De vajon jó-e még egy ilyen zsúfolt kereskedés? A részvényekből származó intuíció szerint a magas induló értékelés alacsonyabb várható hozamot jelent. A kötvények természetesen nem részvények. De ha túlfizet a hitelkockázatért, a realizált hozam sokkal rosszabb lehet, mint az eredetileg ígért hozam.

Nemrég feltettem ezt a kérdést David Rosenbergnek, aki az Oaktree HY és IG kötvény üzletágát, valamint globális hitelstratégiáját irányítja. A szűk felárak ellenére továbbra is szereti a kereskedést. Megjegyzi, hogy a spreadek csak egy a három olyan összetevő közül, amelyek számítanak a vállalati hitelezésnél. A másik kettő, az ár és a hozam meglehetősen vonzónak tűnik. A hozamok egy részvényhez hasonló tartományban vannak. Az Ice-BofA HY indexben szereplő kötvények átlagos ára pedig 92 cent dolláronként. Mivel a kötvények névértéken járnak le, a befektetők extra hozamot kapnak a „pull to par” effektus révén, ahogy a kötvények öregszenek.

A jelenlegi értékelések szerint Rosenberg két okból is inkább a HY-t részesíti előnyben az IG-vel szemben. Az első az, hogy bár a HY-felárak szűkösek lehetnek a történelemhez képest, a HY továbbra is jelentős lépést tesz az abszolút hozamok terén a kincstárjegyekkel szemben. Másrészt az IG hozama olyan közel van a Treasuries hozamához, hogy a befektetők jobban bíznak a kamatlábak csökkenésében a jobb teljesítmény eléréséhez. Itt van Rosenberg:

Nem tűnik valószínűnek az az elképzelés, hogy „puha leszállás” lesz, vagy nem lesz leszállás öt kamatcsökkentéssel. . .

Ha ma megnézem a különbséget az IG és a magas hozam között, a valóság az, hogy 200-250 bázispontos hozamot vesz fel. Felveszi a kockázatot, de pénzt kap érte. Az IG-ben manapság csökkenteni kell az árfolyamokat, hogy ez a kereskedelem működjön. Végül le fognak esni, de nem vagyok benne biztos, hogy olyan gyorsan, mint ahogy a piac elvárja. Magas hozam esetén nincs szükségem arra, hogy csökkenjen az árfolyam, mert a kupon sokkal magasabb.

Az IG-vs-HY teljesítményének elmúlt évtizede ezt mutatja. Az IG hozamai, amelyek időtartama hosszabb, mint a HY, követi a hosszú lejáratú Treasuries hozamát. Más szóval, az IG nagyrészt kamatfogadás. A HY azonban jelentősen felülteljesítette a vonatkozó Treasury benchmarkot, amihez hozzájárult a többnyire enyhe hitelciklus (grafikonok az SLC Management Dec Mullarkey, nem fedezett tudósítójától):

Rosenberg második pontja a HY mellett a minőség. Amint azt korábban megbeszéltük, a HY kötés univerzum egy . A piac körülbelül felét a kettős B-kötések teszik ki, a legjobb minőségű létrafok, szemben az egy évtizeddel ezelőtti körülbelül egyharmaddal. A koronavírus-járvány ezt csak hangsúlyozta, és elpusztította a leggyengébb hitelek egy részét. A hármas C-kötvények, a legrosszabb fajta részesedése egy évtized mélypontján van. Rosenberg megint:

Nincs alku, ha csak egy csomó kockázatot vállal, hogy nagyobb hozamot érjen el. Bárki megteheti. Ennek az üzletnek a művészete a hozam megszerzése és a kockázat alacsony szinten tartása. . .

Ma a minőség keveréke a legjobb, amit az elmúlt évtizedben láttunk. Bár sokan azt mondják, hogy a kenhető termékek rendben vannak, én azt mondom, persze, de a minőség nagyon jó. Tehát ha magas hozamot és jó minőségűt tudok elérni, az nagyon ritka. A különbség manapság az, hogy a hozam nem azért magas, mert az emberek félnek és szélesek a spreadek, hanem azért, mert magas az alapkamat. Ez lehetővé teszi, hogy bevételhez jusson anélkül, hogy indokolatlan kockázatot kellene vállalnia.

Mindez egy fontos különbséghez vezet a részvények és a kötvények bikapiaca között. A részvénybefektetőknek nyereségnövekedésre van szükségük ahhoz, hogy jól járjanak. A kötvények azonban szerződések; a befektetőknek elegendő pénzforgalomra van szükségük a fizetéshez. A legkockázatosabb szeletektől eltekintve a vállalati kötvények bukásához általában jelentős gazdasági diszlokáció (recesszió, olajár-zuhanás) szükséges. Nyilvánvalóan továbbra is lehet gyenge hozamot könyvelni a kötvényekben. De az állati szeszes italok bizonyos piacokon biztonságosabbak, mint másokon.

Egy jó olvasmány

.

FT Nem fedezett podcast

Nem tudsz betelni az Unhedgeddel? Hallgassa meg az Ethan Wu és Katie Martin által vezetett műsort, és hetente kétszer 15 percben belemerülhet a legfrissebb piaci hírekbe és pénzügyi hírekbe. Olvassa el a hírlevél korábbi kiadásait.

Önnek ajánlott hírlevelek

Mocsári jegyzetek — Szakértői betekintés a pénz és a hatalom metszéspontjába az Egyesült Államok politikájában. Regisztrálj

Due Diligence — Legjobb történetek a vállalati pénzügyek világából. Regisztrálj